大宗商品未来路难走:长期投资者不肯接棒

时间:2017-02-07 11:30 来源:未知 编辑:微观

去年,热钱在大宗商品市场开了一个好头,但是现在长期投资者却没有接过接力棒的意思。

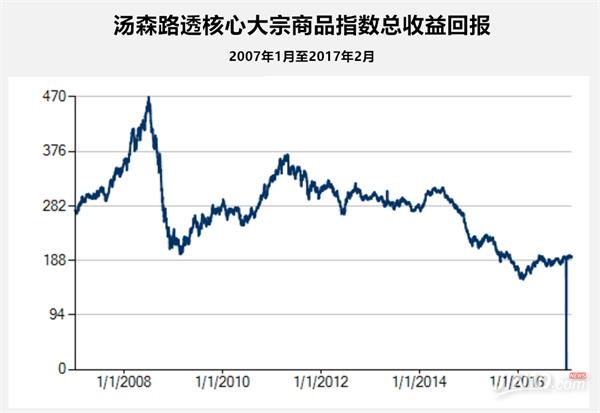

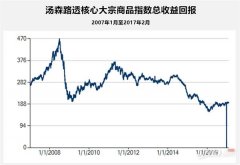

据路透周日(2月5日)报道,汤森路透核心大宗商品指数在去年第四季度上升了3.3%,而同期的摩根士丹利全球股票指数仅上升了0.8%。但是,基金经理人与投资顾问认为,鲜有证据表明养老基金及其他长期投资者有增持大宗商品仓位的意向,这将极大地增加该市场未来面临的波动性。

大宗商品去年的靓丽表现在很大程度上都得益于对冲基金及其他短期投资者的涌入。这些热钱来得快,撤得也快,这种具备突袭性的投机方式正是大宗商品价格稳定的最大敌人。管理着10.17万亿美元资产的美世公司(Mercer)欧洲策略研究主管爱德华兹(Phil Edwards)称:

“对于很多机构投资者而言,实在没有什么理由为大宗商品进行策略性布局……比起大宗商品,这些长期投资者正把钱大量地投入到不动产、基础设施以及自然资源公司股票等所谓的‘实际资产’中.”

2016年,追踪19种大宗商品的汤森路透核心大宗商品指数录得上升9.3%,为2010年以来的首次年度上涨。乍一看,该数据似乎意味着接下来大宗商品将普遍走高。但是,分析师指出,这一结论忽视了一个重要因素:短期投资者在不同种大宗商品中造成的波动性。

商品经纪商Marex Spectron全球市场分析主管沃尔夫(Guy Wolf)指出,尽管有评论指出某些(长期)投资者已将大宗商品纳入到资产配置当中,但是从实际数据中却看不出这一点。仓位数据及未平仓合约数据显示,只有原油以及某些基本金属的情况比较乐观。上周,对冲基金及资金经理人看涨美国铜合约的仓位增至历史新高;美油期货多头仓位也上升至2014年中期以来的最高水平。然而,美国期金多头仓位自去年7月已减少了约80%至59679手。

回顾2000年代,对于长期投资者而言,对于全球通货膨胀的担忧提高了大宗商品作为对冲工具的吸引力。虽然现在欧元区及美国的通胀率也在回升,但是情况却又大有不同。波士顿康桥汇世(Cambridge Associates)总经理罗伯特·朗(Robert Lang)表示:

“(诚然),人们都在猜测未来通胀率的走势,在想现在是不是重新投资大宗商品的好时机。但是我们认为,全球自然资源公司的股票会更有吸引力。大宗商品期货面临着好几个利空因素,负展期(转仓)收益就是其中之一。”

展期收益是指卖出一个到期的合约与买进另一个更远期合约之间的收支之差。当新合约价格高于近期合约价格时,展期收益便会出现负值。朗指出,去年负展期收益将彭博大宗商品指数的收益回报吞掉了12个百分点,为2008年以来最糟糕的表现。

另据美世公司的调查,在拥有9300亿欧元(合9980亿美元)资产的1100名欧洲机构投资者当中,只有3%的比例在去年持有大宗商品仓位,低于前年的4%;而有三分之一的受访者投资了本国的房地产市场。爱丁堡最大基金管理公司标准人寿投资公司(Standard Life Investments)全球主师策略师哈德逊(Frances Hudson)直言:

“长期实际投资不大可能转向大宗商品。”

今日热点

-

俄罗斯1月份狂买黄金意味着什么?

俄罗斯1月份狂买黄金意味着什么? -

一位家长亲历:看完110套北京学区房是何种体验

-

浩雷论金:美指呈压利好大宗商品,日内油银气

-

子云点金:油价直逼54美元大关,美指承压利好大

子云点金:油价直逼54美元大关,美指承压利好大 -

钟金燕:美指呈压利好大宗商品,又是一炮

-

全球大宗商品市场仍处于再平衡过程

-

6日国内大宗商品涨跌互现

-

玉婉莹:美亚汇投 2.6股市、大宗商品晚间速递

玉婉莹:美亚汇投 2.6股市、大宗商品晚间速递 -

大宗商品未来路难走:长期投资者不肯接棒

大宗商品未来路难走:长期投资者不肯接棒 -

大宗商品未来的路不好走:长期投资者不肯接棒